Wystawianie faktur na działalności nierejestrowanej

W skrócie:

- Nie musisz mieć zarejestrowanej działalności gospodarczej, aby wystawić fakturę. Możesz to zrobić także prowadząc działalność nierejestrowaną.

- Nie musisz być podatnikiem VAT czynnym aby wystawić fakturę. Podatnicy zwolnieni z VAT podmiotowo także mają prawo wystawić fakturę.

- Nie musisz mieć NIP aby wystawić fakturę.

- Jeśli prowadzisz działalność nierejestrowaną będąc zwolniony(a) z VAT, co do zasady, nie musisz wystawiać faktur VAT.

- Jednakże – jeśli jesteś zwolniony(a) z VAT to masz jednak obowiązek wystawić fakturę jeśli Twój klient tego zażąda.

- Twój klient ma 3 miesiące na zgłoszenie żądania – licząc od końca miesiąca sprzedaży.

- Jeśli klient zgłosił żądanie faktury jeszcze w miesiącu sprzedaży – musisz ją wystawić najpóźniej do piętnastego dnia kolejnego miesiąca. Jeśli klient zgłosił żądanie w kolejnym miesiącu lub później – masz na wystawienie faktury 15 dni od dnia tego żądania.

- Jeśli masz kasę fiskalną (np. w branży beauty) to także masz obowiązek wystawić fakturę na żądanie klienta, nawet jeśli klient otrzymał już paragon.

- Jeśli klient nie chce faktury, a zamiast tego domaga się wystawienia rachunku – możesz go także wystawić. Między fakturą a rachunkiem nie ma zasadniczo żadnej różnicy poza nazwą.

Co musi zawierać faktura wystawiona przez osobę zwolnioną z VAT?

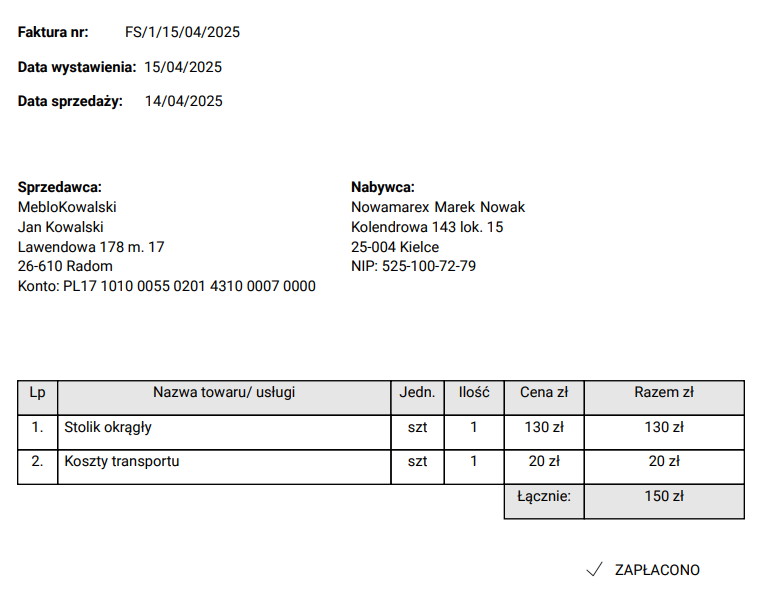

Twoja faktura obowiązkowo musi zawierać:

- datę wystawienia faktury

- numer kolejny faktury (szczegóły poniżej)

- Twoje imię i nazwisko

- Twój adres (szczegóły poniżej)

- Imię i nazwisko oraz adres Twojego klienta

- Listę towarów, które sprzedałeś(aś) lub usług, które wykonałeś(aś) w tym:

– nazwę towaru lub usługi

– jednostkę miary towarów i usług – najczęściej po prostu „sztuka”, ale dopuszczalne są też np. kilogram, metr itp.

– cenę za jednostkę (sztukę, kilogram itp.)

– liczbę sprzedanych rzeczy lub wykonanych usług - Łączną kwotę

Numer faktury

Przepisy nie regulują jak powinno się numerować faktury poza tym, że numer musi być „kolejny” oraz niepowtarzalny.

W praktyce powszechnie stosuje się serie numeracji, w ramach których numery faktur „restartują się” co pewien czas. Często stosowane są serie roczne i miesięczne, ale nic nie stoi na przeszkodzie, aby numeracja restartowała się codziennie. Im częstszy restart tym mniejszy problem z omyłkowo pominiętymi lub powielonymi numerami. Ponadto unikamy w ten sposób ujawniania osobom postronnym liczby faktur, które wystawiliśmy.

Numeracja może zawierać dodatkowe oznaczenia, w tym skróty. Np. często spotykany skrót „FS” („faktura sprzedaży”).

Przykłady numerów faktur:

- seria roczna: FS 1/2025; FS 2/2025; FS 3/2025…

- seria miesięczna: FS 1/04/2025; FS 2/04/2025; FS 3/04/2025…

- seria dzienna: FS 1/15/05/2025; FS 2/15/05/2025; FS 1/16/05/2025…

Adres sprzedawcy

Zgodnie z prawem masz obowiązek umieścić na wystawianej fakturze swój adres. Przepisy nie mówią jednak o jaki adres chodzi. Domyślnie, możesz umieścić swój adres zamieszkania. Jeśli jednak adresu tego nie chcesz ujawniać nabywcy – możesz też podać adres prowadzenia działalności. Istotne jest, że adres ten musi być „Twoim” adresem, a zatem adresem, pod którym faktycznie jesteś w stanie odebrać ewentualną korespondencję.

Czego faktura nie musi zawierać?

Twoja faktura nie musi zawierać niczego poza wymienionymi wyżej siedmioma elementami. Jednak nie ma zakazu umieszczania na niej także innych informacji. Faktura może więc, ale nie musi zawierać informacji takich jak:

- termin na uiszczenie zapłaty albo informacja, że faktura została już opłacona

- informacja o tym, że prowadzisz działalność nierejestrowaną

- informacja o tym, że jesteś podatnikiem zwolnionym podmiotowo (np. „Sprzedawca jest podatnikiem zwolnionym z VAT na podstawie art. 113 ust. 1 i 9 ustawy o VAT”)

- nazwa lub marka Twojej działalności

- podziękowania za zakup lub inne informacje dla klienta

Faktura a NIP i PESEL

Jeśli posiadasz numer NIP, to możesz go umieścić na fakturze.

Podobnie nie masz obowiązku umieszczania na fakturze numeru PESEL swojego klienta. Nie masz też prawa żądać od niego podania tego numeru.

Jak wystawić fakturę w aplikacji Pantax?

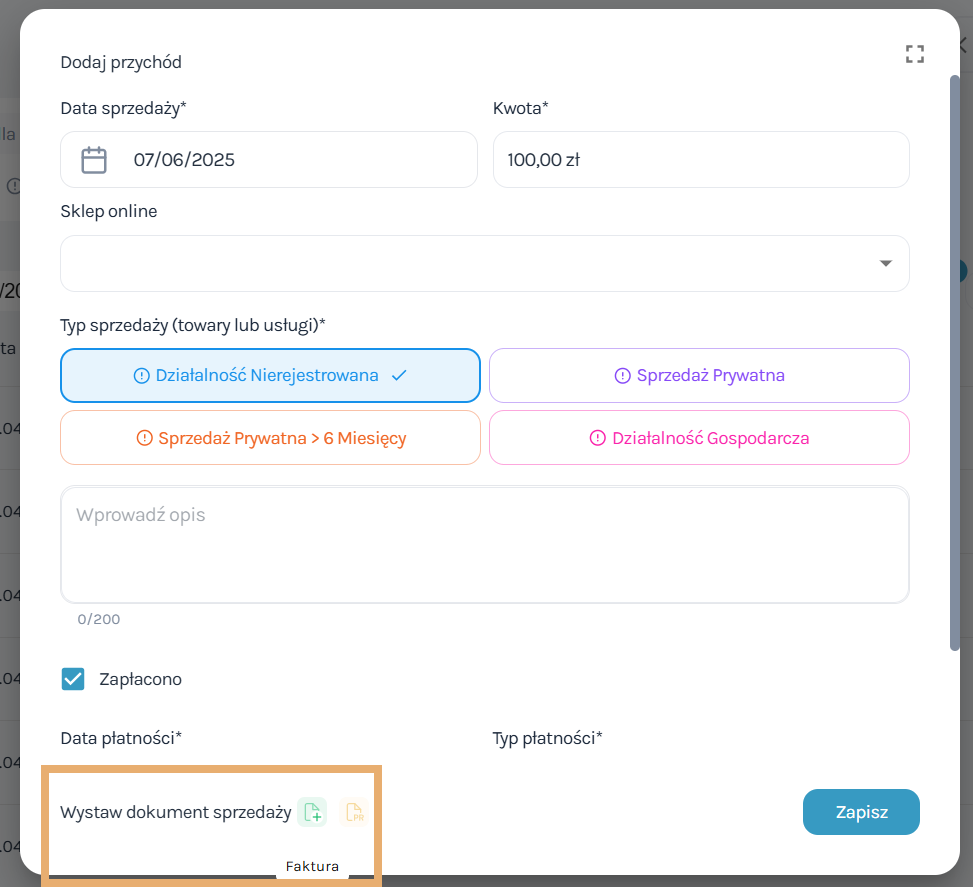

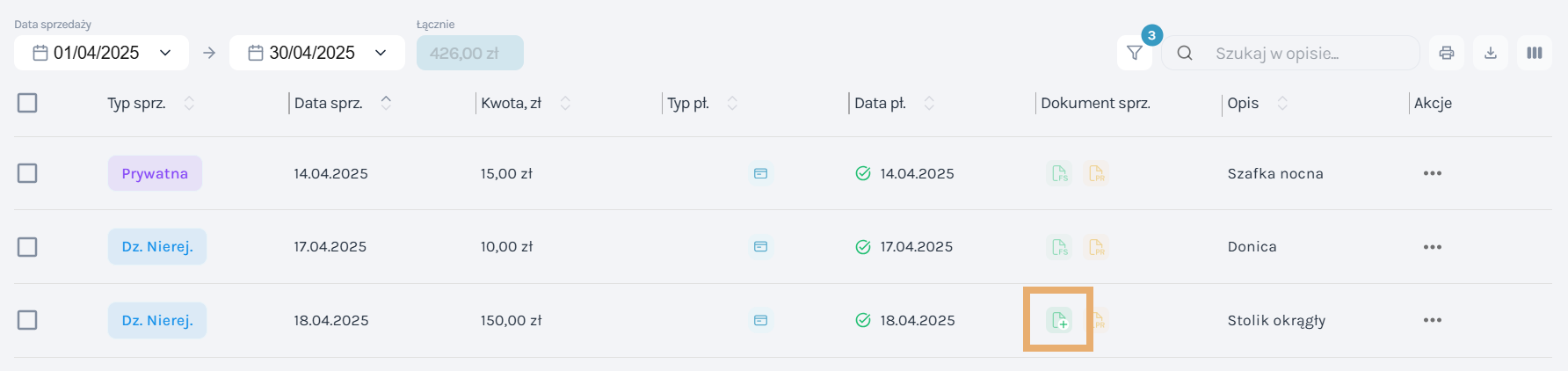

Fakturę możesz też wystawić do już dodanego przychodu. W tym celu wystarczy, że odszukasz daną sprzedaż na liście w ewidencji przychodów i klikniesz na zieloną ikonkę „faktura”:

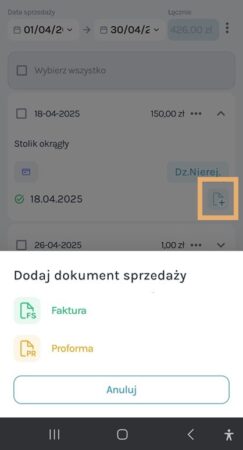

W wersji mobilnej aplikacji – kliknij strzałkę, aby rozwinąć listę opcji, a potem kliknij dokument z „plusem” i wybierz „Faktura”:

Następnie:

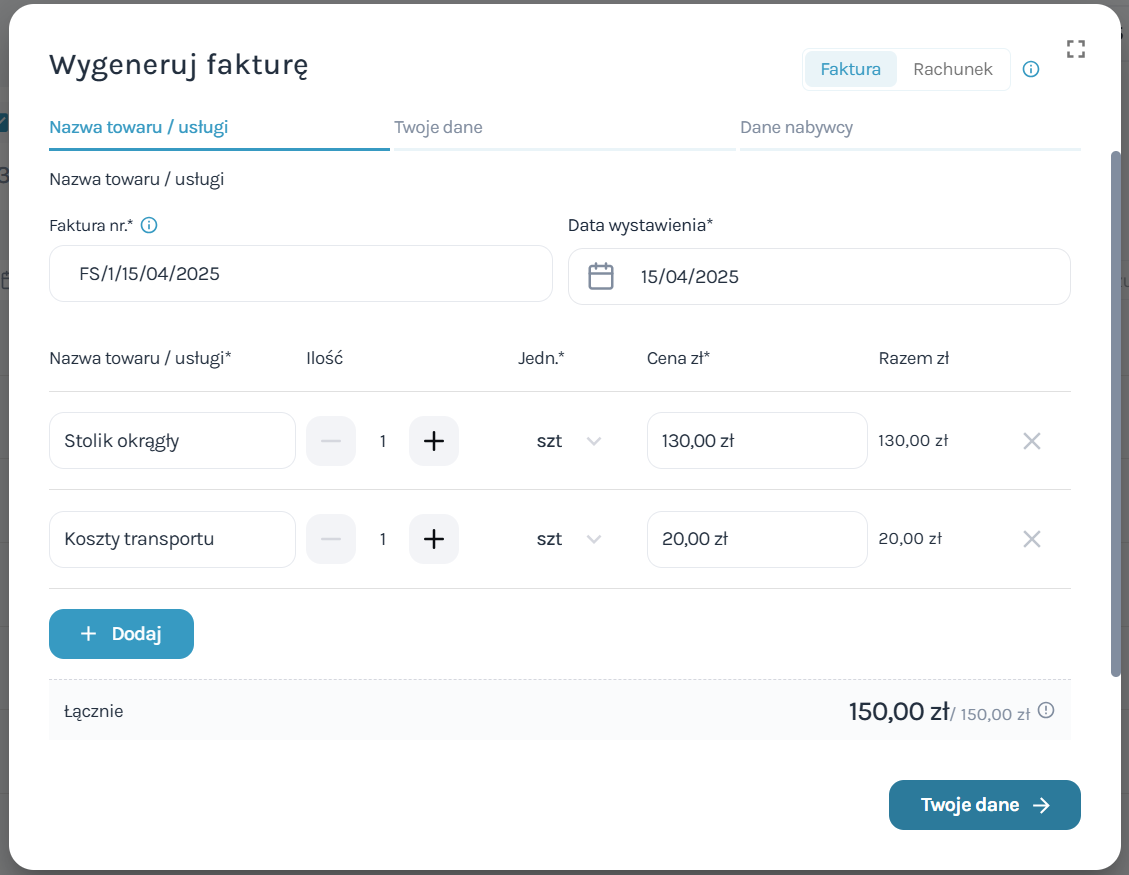

- Wybierz datę wystawienia. Aplikacja zaproponuje numer faktury (w serii „dziennej”), który możesz zmienić na własny jeśli chcesz.

- Uzupełnij nazwę towaru lub usługi i cenę jednostkową. Domyślnie jednostka określona jest jako „sztuka”, a liczba jednostek jako „1”.

- Jeśli podasz, że sprzedałeś(aś) 5 kilogramów danego produktu w cenie 10 zł za kilogram, aplikacja przeliczy „cenę razem” jako 5 x 10 zł = 50 zł.

- Jeśli sprzedałeś(aś) więcej niż jeden rodzaj towaru lub usługi – kliknij na przycisk (+ Dodaj) aby dodać kolejny wiersz.

- Faktura może dotyczyć całości danej transakcji albo tylko jej części. Łączna kwota faktury może więc być niższa niż wartość sprzedaży w ewidencji. Natomiast jeśli kwota faktury będzie wyższa niż podana wcześniej wartość sprzedaży – to wyższa kwota nadpisze niższą kwotę w ewidencji.

- Kliknij „Twoje dane ->” aby przejść dalej.

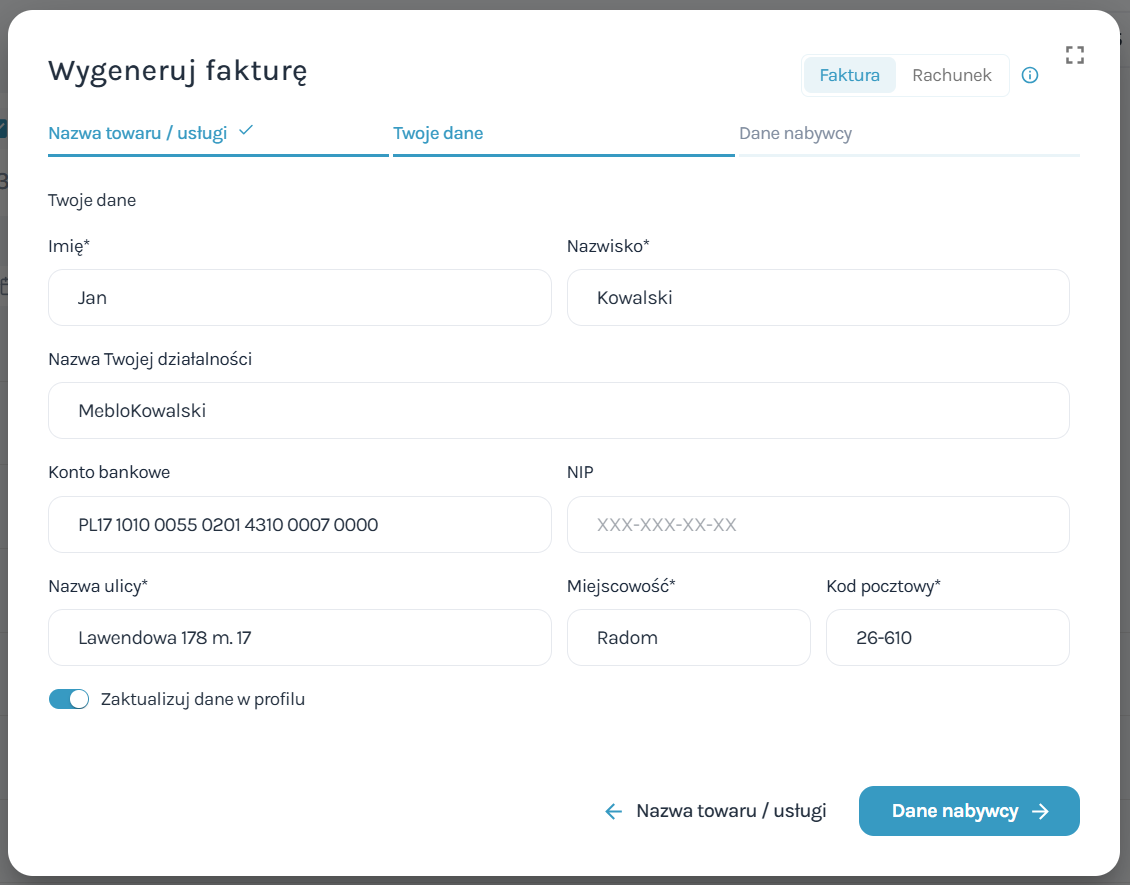

Na kolejnym ekranie uzupełnij swoje imię i nazwisko i adres, a opcjonalnie także NIP, numer konta bankowego i nazwę działalności.

Jeśli wystawiałeś już fakturę w Pantax i zapisałeś swoje dane, zostaną one automatycznie podstawione, więc możesz od razu przejść dalej.

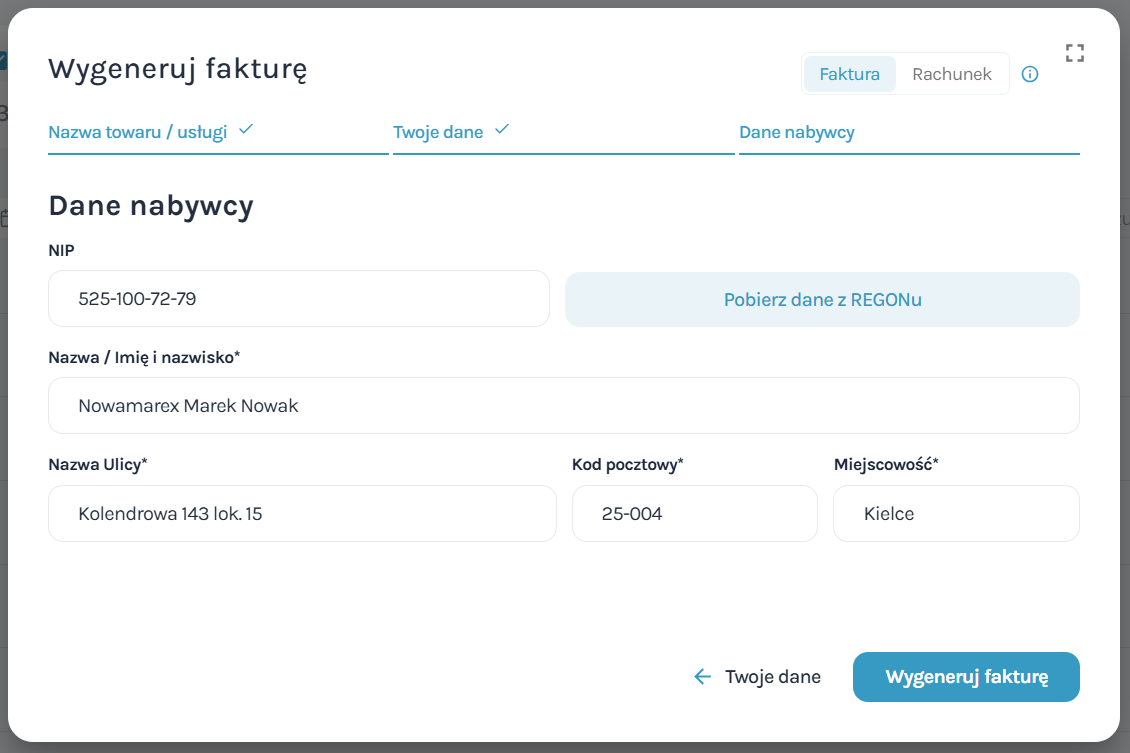

Jeśli Twój klient jest przedsiębiorcą i podał Ci swój NIP – wystarczy, że wkleisz go do pola „NIP”, a następnie klikniesz „Pobierz dane z REGONu” – wówczas pozostałe dane zostaną automatycznie uzupełnione.

W innym przypadku – uzupełnij ręcznie nazwę lub imię i nazwisko klienta i jego adres, a następnie kliknij „Wygeneruj fakturę”.

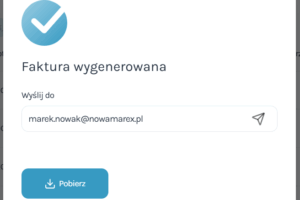

Faktura gotowa. Możesz ją od razu wysłać do klienta na jego adres email. Możesz ją też pobrać na dysk w formie pliku pdf.

Fakturę możesz w każdej chwili edytować, wysłać, pobrać lub usunąć klikając na ikonkę „Faktura” w ewidencji przychodów: