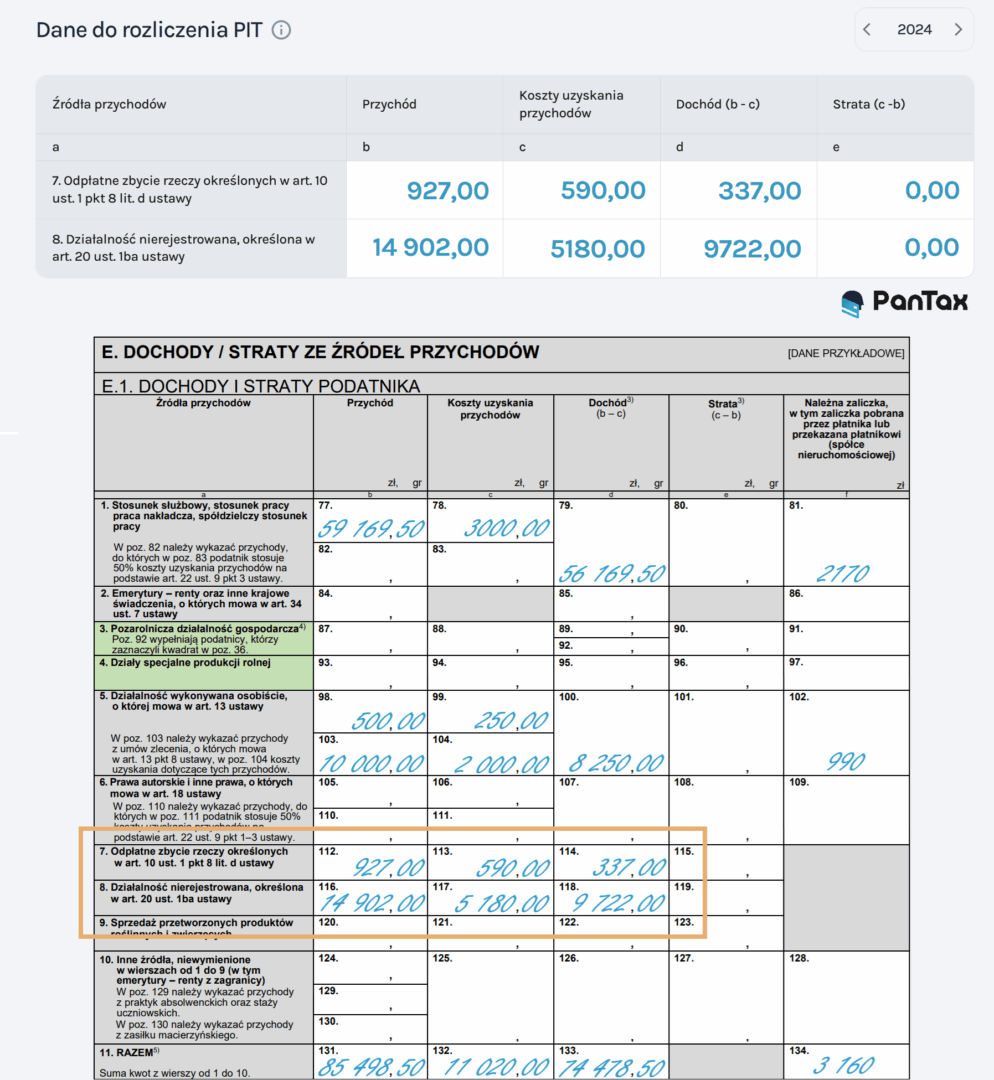

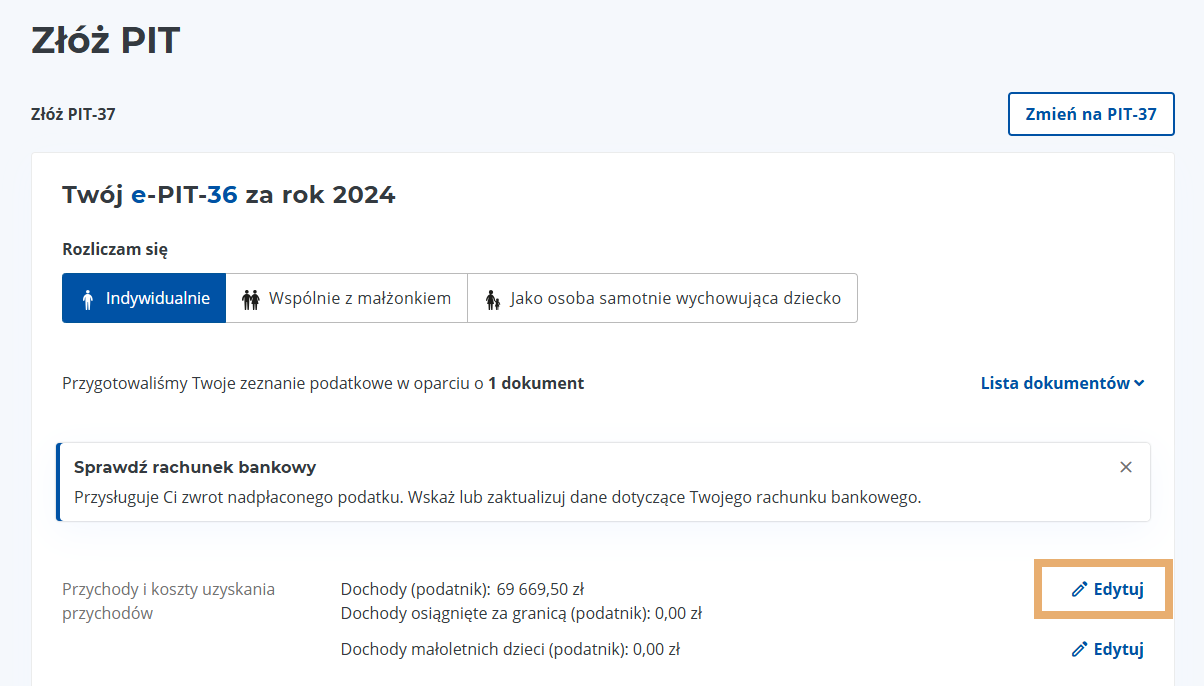

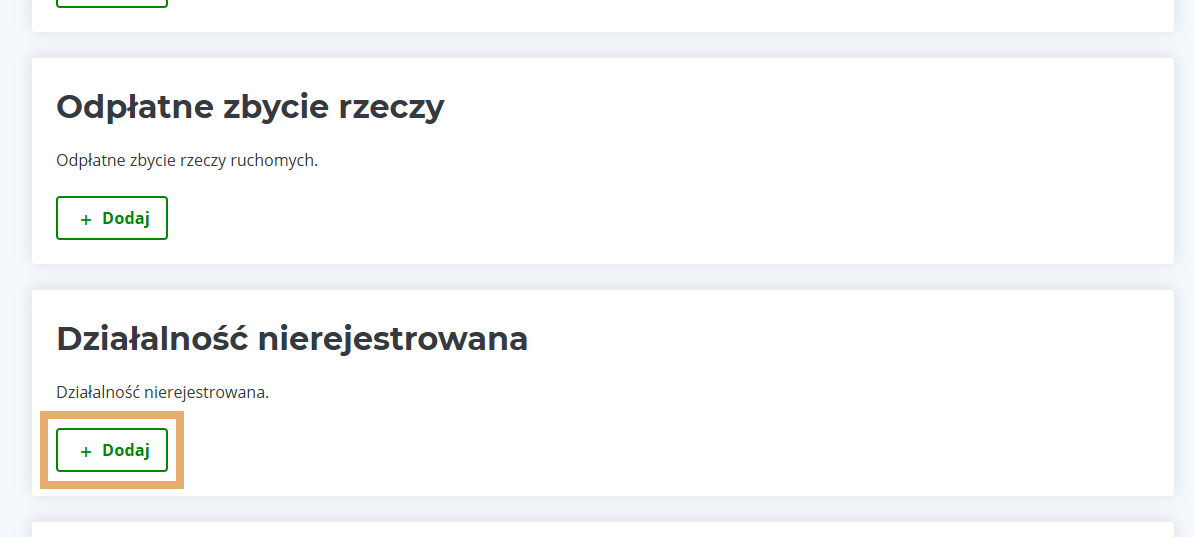

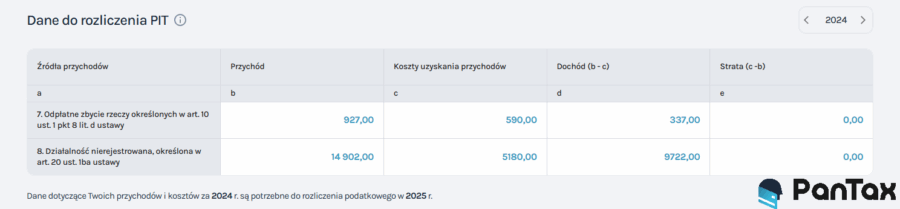

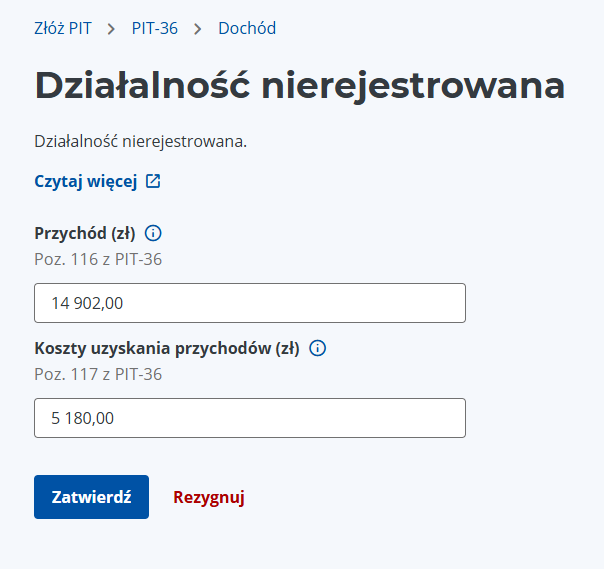

W większości przypadków rozliczenie działalności nierejestrowanej 2024 po terminie wymagać będzie jedynie złożenia korekty deklaracji PIT-37.Jeśli miałeś w 2024 r. dochody z pracy (etatu, zlecenia, umów o dzieło) to urząd skarbowy automatycznie przygotował za Ciebie PIT-37 na podstawie informacji PIT-11, które otrzymał od Twojego pracodawcy.Nawet jeśli Ty sam(a) nie zaakceptowałeś(aś) tej deklaracji, to po upływie 30 kwietnia 2025 r. została ona zaakceptowana automatycznie i uznana za obowiązującą – tak jakby była złożona przez Ciebie.W tej deklaracji nie ma oczywiście innych Twoich dochodów, które nie były wykazane w PIT-11. Zatem nie ma w nich przychodów i kosztów z działalności nierejestrowanej albo ze sprzedaży prywatnej.Jeśli więc takie przychody w 2024 r. miałeś(aś) – musisz deklarację PIT-37 skorygować.Korekta polega na złożeniu nowej deklaracji PIT-36, która zastąpi starą deklarację.Wykazujesz w niej zarówno dochody, które były już zadeklarowane w PIT-37, jak i dodatkowo dochody z działalności nierejestrowanej (i/lub sprzedaży prywatnej).

W większości przypadków rozliczenie działalności nierejestrowanej 2024 po terminie wymagać będzie jedynie złożenia korekty deklaracji PIT-37.Jeśli miałeś w 2024 r. dochody z pracy (etatu, zlecenia, umów o dzieło) to urząd skarbowy automatycznie przygotował za Ciebie PIT-37 na podstawie informacji PIT-11, które otrzymał od Twojego pracodawcy.Nawet jeśli Ty sam(a) nie zaakceptowałeś(aś) tej deklaracji, to po upływie 30 kwietnia 2025 r. została ona zaakceptowana automatycznie i uznana za obowiązującą – tak jakby była złożona przez Ciebie.W tej deklaracji nie ma oczywiście innych Twoich dochodów, które nie były wykazane w PIT-11. Zatem nie ma w nich przychodów i kosztów z działalności nierejestrowanej albo ze sprzedaży prywatnej.Jeśli więc takie przychody w 2024 r. miałeś(aś) – musisz deklarację PIT-37 skorygować.Korekta polega na złożeniu nowej deklaracji PIT-36, która zastąpi starą deklarację.Wykazujesz w niej zarówno dochody, które były już zadeklarowane w PIT-37, jak i dodatkowo dochody z działalności nierejestrowanej (i/lub sprzedaży prywatnej).

Korektę PIT-36 możesz złożyć drogą tradycyjną – drukując formularz i wypełniając go ręcznie. Wydrukowaną deklarację możesz złożyć bezpośrednio w urzędzie skarbowym lub przesłać pocztą.

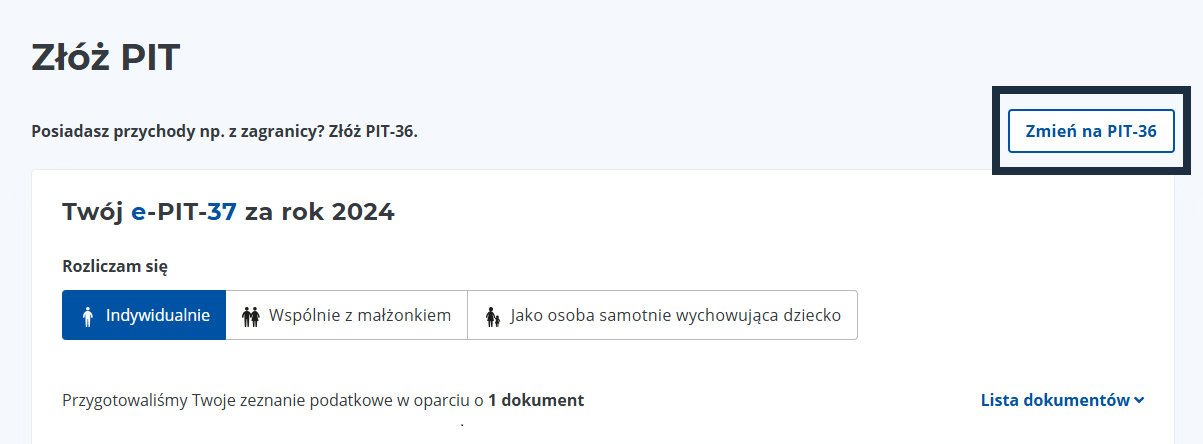

Jednak o wiele wygodniejszym sposobem jest złożenie go drogą elektroniczną przez e-Urząd Skarbowy.

Poniżej opisujemy obydwa sposoby.